Hoe gaat het met het wereldwijde herstel na de covid pandemie? De consensus onder economen is dat de belangrijkste economieën zich snel herstellen onder impuls van stijgende consumentenbestedingen en bedrijfsinvesteringen. Het probleem voor de toekomst is niet de terugkeer naar duurzame economische groei, maar het risico van een hogere of langduriger inflatie van de prijzen van goederen en diensten, die de centrale banken en andere geldschieters ertoe zou kunnen dwingen de rente te verhogen. En dat zou kunnen leiden tot faillissementen van bedrijven met een hoge schuldenlast en vervolgens tot een nieuwe financiële crash.

Hoewel dat risico de komende paar jaar duidelijk aanwezig is, zal er de komende vijf jaar werkelijk sprake zijn van een duurzaam herstel van de economische groei? Laten we de officiële prognoses eens in herinnering brengen. Het IMF gaat ervan uit dat het mondiale bbp in 2024 nog steeds 2,8 procent onder het niveau zal liggen dat het volgens het IMF vóór de pandemische ineenstorting zou hebben bereikt. Het relatieve inkomensverlies is veel groter in de zogenaamde opkomende economieën, China uitgezonderd. Het verlies bedraagt bijna 8 procent van het bbp in Azië en 4-6 procent in de rest van het Zuiden. De prognoses voor de gemiddelde jaarlijkse reële bbp-groei in vrijwel alle grote economieën gaan uit van een lagere groei in dit decennium vergeleken met het decennium van 2010 – dat ik de Lange Depressie heb genoemd.

Er lijkt geen bewijs te zijn voor de bewering van sommige mainstream-optimisten dat de geavanceerde kapitalistische wereld op het punt staat om in de jaren 2020 een bloeiperiode door te maken zoals de VS dat kortstondig deed in de jaren 1920 na de Spaanse griepepidemie. Het grote verschil tussen de jaren 1920 en 2020 is dat de inzinking van 1920-21 in de VS en Europa het ‘dode hout’ van inefficiënte en onrendabele bedrijven heeft opgeruimd, zodat de sterke overlevenden konden profiteren van een groter marktaandeel. Na 1921 herstelden de Verenigde Staten zich dus niet alleen, maar begonnen ze ook aan een (kort) decennium van groei en welvaart. Tijdens de zogenaamde roaring twenties steeg het reële bbp van de VS met 42 procent en met 2,7 procent per jaar per hoofd van de bevolking. Niets van dat alles wordt nu voorspeld.

En de reden is duidelijk vanuit de marxistische economische theorie. Een lange hausse is alleen mogelijk als er een aanzienlijke vernietiging van kapitaalwaarden heeft plaatsgevonden, hetzij fysiek, hetzij door devaluatie, of beide. Joseph Schumpeter, de Oostenrijkse econoom uit de jaren twintig, noemde dit, in navolging van Marx, ‘creatieve destructie’. Door het accumulatieproces te zuiveren van verouderde technologie en falend en onrendabel kapitaal, kon innovatie van nieuwe bedrijven floreren. Schumpeter zag dit proces als het opbreken van stagnerende monopolies en de vervanging door kleinere innoverende bedrijven. Marx daarentegen zag creatieve destructie als het creëren van een hogere mate van winstgevendheid nadat de kleine en zwakke bedrijven waren opgegeten door de grote en sterke.

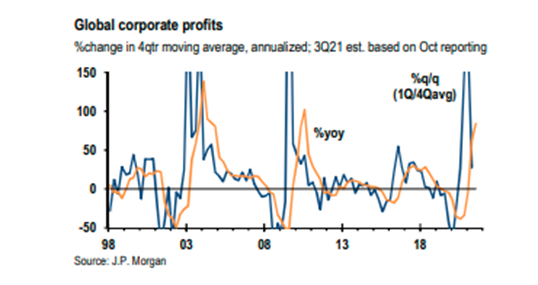

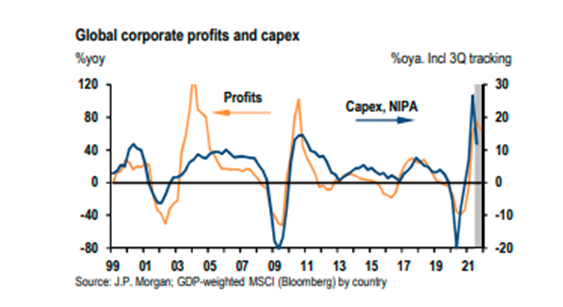

Het is waar dat, nadat de bedrijfswinsten vorig jaar met 35 procent waren gedaald, ze zich dit jaar enorm hebben hersteld en op het punt staan om het jaar ten minste 5 procent boven de trend van vóór de pandemie te eindigen. Maar als het klopt, zou dit in contrast staan met het wereldwijde reële bbp dat naar verwachting 1,8 procent-punt onder de trend van vóór de pandemie zal blijven.

Deze stijging van de winsten heeft geleid tot enig herstel van de productieve investeringen (capex), wat misschien leidt tot een stijging van 5-10 procent in 2021. Maar de economen van JP Morgan denken dat dit van korte duur zal zijn, aangezien hun prognose een daling van de investeringen voorspelt ‘ondanks de sterke winstgroei‘.

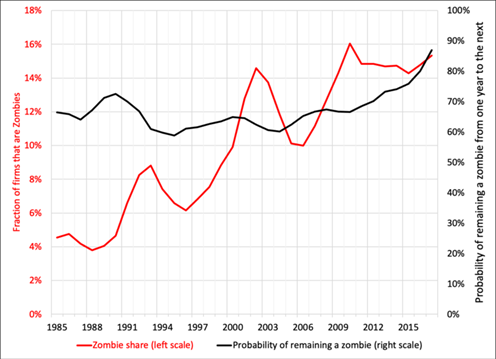

Het scherpe verschil tussen winstgroei en groei van de productieve investeringen is een belangrijke indicator dat de jaren 2020 voor de VS of elders niet zullen verlopen zoals de jaren 1920. Daar zijn twee belangrijke redenen voor: ten eerste, de aanhoudend lage winstgevendheid (waarmee wordt bedoeld de winst in verhouding tot de totale investeringen in de productiemiddelen en de beroepsbevolking); en ten tweede, de hoge en nog toenemende schulden van ondernemingen en andere bedrijven. Om een ineenstorting zoals in 1920-21 of 1929-32 te voorkomen, hebben regeringen en centrale banken tijdens de Grote Recessie van 2008-9 de rentetarieven tot nul verlaagd en tijdens de recessie het goedkope geldbeleid aangevuld met enorme stimuleringsprogramma’s. Het resultaat is dat er geen opruiming is geweest van het ‘dode hout’ in het bedrijfsleven. De zogenaamde zombiebedrijven (waar de winsten niet volstaan om de financieringskosten te dekken) zijn er nog steeds en in steeds groteren getale.

Ik heb het in deze blog al vaak gehad over de opkomst van de zombies. Maar er zijn nieuwe bewijzen om het bestaan van deze zombiebedrijven te staven. Twee Argentijnse marxistische economen, Juan Martin Grana en Nicolas Aguina, presenteerden onlangs een uitstekende verhandeling over zombiebedrijven, getiteld: A Marxist and Minskyan perspective on zombie firms. Zie deze YouTube-opname van 22.36 tot 42.30. Grana en Aquina tonen empirisch aan dat 1) deze zombiefirma’s sinds de jaren 1980 in aantal zijn toegenomen en 2) de oorzaak niet ligt in de stijgende kosten of de omvang van hun schulden, maar eenvoudigweg in het feit dat deze firma’s veel minder winst uit productie halen, waardoor ze gedwongen worden meer te lenen. Zombies hebben dus een marxistische, geen Minskyaanse oorzaak.

Wegens de lage rentabiliteit van het productiekapitaal in de meeste grote economieën in de eerste twee decennia van de 21e eeuw zijn de winsten uit het productiekapitaal immers in toenemende mate afgeleid naar investeringen in onroerend goed en financiële activa, waar ‘kapitaalwinsten’ (winsten uit stijgingen van aandelen- en vastgoedprijzen) veel hogere winsten hebben opgeleverd. In de afgelopen twee decennia is de waardestijging van activa vooral het gevolg geweest van prijsstijgingen en niet zozeer van geaccumuleerde besparingen en investeringen. McKinsey (zie hieronder) schat dat iets minder dan 30 procent van de vermogensgroei in absolute termen het gevolg was van nieuwe investeringen, terwijl ruwweg driekwart het gevolg was van prijsstijgingen. Dit is geld verdienen met geld en niet met de exploitatie van arbeidskracht. Deze winsten gaan dus ofwel ten koste van degenen die met verlies verkopen; en/of zijn potentieel ‘fictief’ omdat de winsten uiteindelijk niet zullen worden gerealiseerd als de productieve sector instort.

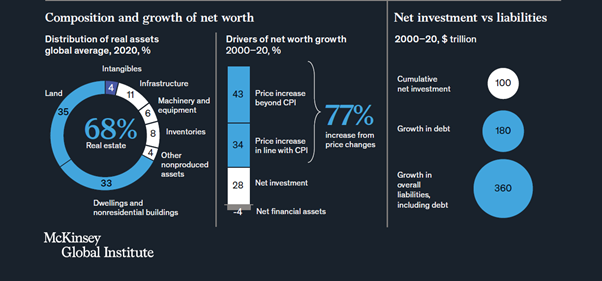

Volgens een nieuw rapport van het McKinsey Global Institute is tweederde van de wereldwijde nettowaarde (dat wil zeggen de marktwaarde van activa minus schulden) opgeslagen in onroerend goed en slechts ongeveer 20 procent in andere vaste activa. De waarde van activa (onroerend goed en financiële activa) ligt nu bijna 50 procent hoger dan het langetermijngemiddelde in verhouding tot het jaarlijkse mondiale inkomen. En voor elke dollar aan netto nieuwe investeringen heeft de wereldeconomie bijna twee dollar aan nieuwe schulden gecreëerd. De financiële activa en passiva buiten de financiële sector groeiden veel sneller dan het bbp en met een gemiddelde van 3,7 keer de cumulatieve netto-investeringen tussen 2000 en 2020. Hoewel de kosten van schulden sterk zijn gedaald ten opzichte van het bbp, dankzij lagere rentetarieven, doet de hoge verhouding tussen leningen en waarde die wordt geproduceerd ‘vragen rijzen over de financiële blootstelling en de manier waarop de financiële sector kapitaal toewijst aan investeringen‘.

Hogere activaprijzen waren goed voor ongeveer driekwart van de groei van de nettowaarde tussen 2000 en 2020, terwijl nieuwe investeringen slechts 28 procent uitmaakten. De waarde van bedrijfsactiva en -aandelen is de afgelopen tien jaar gaan afwijken van het bbp en van de bedrijfswinsten. Sinds 2011 zijn de totale reële bedrijfsactiva in de tien landen als gewogen gemiddelde met 61 procentpunten ten opzichte van het bbp gegroeid. Maar de bedrijfswinsten die aan deze waarden ten grondslag liggen, zijn wereldwijd met één procentpunt gedaald ten opzichte van het bbp.

McKinsey vreest dat dit stijgende niveau van speculatie in niet-productieve activa, gefinancierd door meer schulden, akelig kan uitpakken. ‘We schatten dat de nettowaarde ten opzichte van het bbp met maar liefst een derde zou kunnen dalen als de verhouding tussen vermogen en inkomen terugkeert naar het gemiddelde van de drie decennia voorafgaand aan 2000. Bij de beoordeling van scenario’s waarin deze verhouding tussen nettovermogen en bbp is opgenomen, waarin de grondprijzen en huuropbrengsten terugkeren naar het niveau van 2000 en waarin de bouwprijzen sinds 2000 gelijke tred houden met het bbp, komen we tot de bevinding dat de verhouding tussen nettovermogen en bbp per land in de tien focuslanden met 15 tot 50 procent zou dalen.’ Met andere woorden, een ineenstorting van de financiële- en vastgoedmarkt.

Volgens sommige mainstream-economen is de kloof tussen winstgevendheid en investeringen misleidend omdat bedrijven steeds meer zijn gaan investeren in zogeheten ‘immateriële activa’. Immateriële activa worden op verschillende manieren gedefinieerd als investeringen in intellectuele eigendomsrechten voor software, reclame en branding, marketingonderzoek, organisatorisch kapitaal en opleiding. Deze investeringen kosten lang niet zoveel als investeringen in fabrieken, kantoren, machines enzovoort (materiële activa) en toch leveren ze veel meer winst en productiviteit op. Althans, zo luidt het argument.

In de afgelopen 25 jaar heeft McKinsey vastgesteld dat het aandeel van immateriële activa in de totale groei van de bedrijfsinvesteringen 29 procent bedroeg, tegenover slechts 13 procent in materiële activa. De OESO meldde in 2015 dat immateriële activa een verwacht rendement hadden van 24 procent, het hoogste percentage van alle activacategorieën.

Maar hier wringt de schoen. Ondanks het feit dat digitale handel en informatiestromen de afgelopen 20 jaar exponentieel zijn gegroeid, maken immateriële activa nog steeds slechts 4 procent uit van de nettowaarde. Ze zijn niet doorslaggevend voor de toename van de investeringen van bedrijven in de belangrijkste economieën. Vaste activa en voorraden zijn zes keer groter.

Het is nog steeds zo dat wat telt de investeringen in materiële productieve activa zijn. Zoals McKinsey het stelt: ‘Onze analyse bevestigt dat de bruto-exploitatieoverschotten, dat wil zeggen de waarde die wordt gegenereerd door de bedrijfsactiviteiten van een onderneming na aftrek van de lonen, toenemen naarmate de geproduceerde activa, dat wil zeggen de activa die voortvloeien uit de productie – met inbegrip van machines, uitrusting en infrastructuur, alsmede voorraden en kostbaarheden – toenemen.’ Hoe hoger de waarde van de geproduceerde activa, hoe meer elke werknemer in een economie bijdraagt tot het bbp, dat wil zeggen een hogere arbeidsproductiviteit.

Maar de winstgevendheid van materiële productieve activa is gedaald. Dus, zoals McKinsey het stelt: ‘Als een bedrijf bijvoorbeeld 1 miljoen dollar investeert in nieuwe machines, zal de waarde van het gebruik van die machines om een widget te produceren dan opwegen tegen de waarde van de grond onder de fabriek waar de machines staan? Als een particulier investeert in een huurwoning, zullen verbeteringen aan de woning om de huur te verhogen dan de moeite waard zijn in vergelijking met simpelweg wachten op een stijging van de marktprijs?‘ Alleen al om die reden is een ‘roaring 2020’ niet waarschijnlijk.

Dit artikel verscheen oorspronkelijk op The Next Recession. Nederlandse vertaling: redactie Grenzeloos.

{kind=link}

Trackbacks/Pingbacks